.png)

Si tu Buró está mal, esto te está frenando

¿Tu Buró de Crédito está mal? Es el obstáculo oculto que frena tu crédito hipotecario

Ya estás listo para dar el gran paso: ya viste la casa de tus sueños o el departamento perfecto para invertir. Tienes el enganche y la emoción al tope, pero al solicitar tu crédito hipotecario, te topas con una pared de concreto: tu reporte especial del Buró de Crédito. Tener un mal historial aún en cuentas con montos ridículamente bajos es algo con lo que debemos tener muchísimo cuidado. Antes de siquiera imaginarte firmando las escrituras, tienes que conocer tu realidad financiera. Aquí te explico qué te podría estar frenando y, sobre todo, cómo solucionarlo.

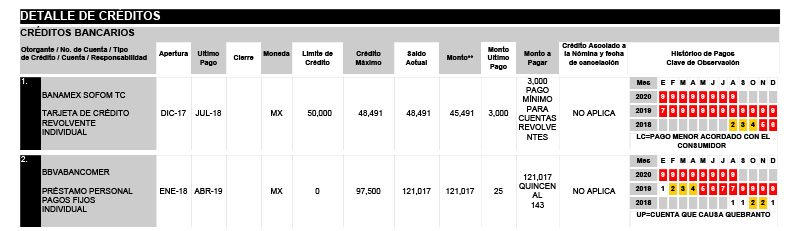

El peso de los últimos 24 meses y el sobreendeudamiento Los bancos tienen memoria. Si tuviste un mal comportamiento de pago en los últimos 24 meses, la solución requiere paciencia:tendrás que esperar a que pase el tiempo mientras pagas puntualmente todos tus compromisos actuales, manteniendo un comportamiento impecable.

Por otro lado, si estás al corriente, pero tienes las tarjetas a tope, el diagnóstico es simple: podrías estar sobre endeudado. Para que el banco te preste para comprar tu casa en esta situación, primero tendrás que bajar drásticamente ese nivel de deuda.

Quitas y quebrantos: El fantasma en tu historial Si en el pasado tuviste problemas graves y llegaste a un acuerdo para pagar menos de lo que debías (una "quita")o de plano dejaste de pagar (un "quebranto"), hay bronca. Para volvera ser sujeto de crédito hipotecario, tendrás que acercarte al banco, pagar esa diferencia que te habían "perdonado" para que tu estatus cambie acumplimiento puntual, y... sí, esperar algo de tiempo a que tu perfil reflejado en Buro de Crédito sane.

¡Aguas con las "reparadoras de crédito"!

Te lo digo directo: estas empresas no sirven, porque no resuelven el problema de fondo, solo negocian quitas o quebrantos y ya dije lo que te pasaen esos casos. Lo único que hacen es cobrarte para quitarte a los cobradores de encima, negociando por ti una "quita". Sí, dejas de recibir llamadas molestas, pero esa marca de "quita" o “quebranto” en tu Buró de Crédito destruye tu capacidad de contratar un crédito hipotecario ode cualquier otro tipo en el futuro. No hay atajos; hay que hacer las cosas por la derecha.

📌Puntos clave a considerar para sanar tu Buró de crédito:

· El historial reciente manda:Tu comportamiento de los últimos 24 meses es vital para la aprobación de tu crédito.

· Baja tus deudas:Tener tus tarjetas de crédito al límite reduce tu capacidad de pago y asusta a los bancos.

· Pagalo que debes completo:Las "quitas" (pagar con descuento) te cierran las puertas del crédito hipotecario. Si tienes una, liquida el saldo perdonado.

· Huye de las reparadoras:No arruines tu futuro financiero buscando salidas fáciles. Un mal arreglo hoy te costará la casa de tus sueños mañana.

¿No estás seguro de cómo se ve tu Buró de Crédito en este momento o tienes miedo de que te rechacen? No te arriesgues a dar un paso en falso. Mándame un mensaje hoy mismo; te ayudo a interpretar tu reporte especial de manera confidencial y armamos una estrategia sana para que logres comprar tu casa.

Con Tu Hipoteca Fácil No vas sol@

Precalificate

¿Estás interesado en solicitar un crédito hipotecario? Realiza nuestro cuestionario de precalificación y comienza tu proceso de formación de patrimonio hoy mismo.

Ver Más